文書作成日:2026/07/20

増加傾向にある暦年課税の申告納税額

2026年5月に国税庁が発表した資料(※)から、相続税対策として活用される贈与税の暦年課税を適用した申告状況の推移をみていきます。

1

申告人員は2年連続で減少

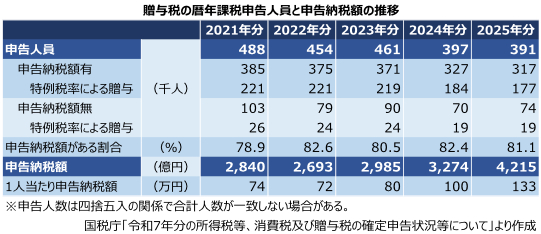

上記資料から、直近5年間の暦年課税(1年間に贈与を受けた財産の価額の合計額(課税価格)から基礎控除額(110万円)を控除した残額(基礎控除後の課税価格)について、贈与者と受贈者との続柄及び受贈者の年齢に応じて贈与税額を計算するもの)を適用した申告状況をまとめると、下表のとおりです。

2025年分の申告人員は39.1万人で2年連続の減少となりました。内訳は申告納税額有が31.7万人、申告納税額無が7.4万人で、申告納税額無の申告人員が増加に転じました。申告人員に占める申告納税額がある割合は80%台で推移しています。

2

申告納税額は3年連続で増加

2025年分の申告納税額は4,215億円で3年連続の増加です。また直近10年間で初めて4,000億円を超えました。1人当たり申告納税額は133万円で3年連続の増加となりました。2年連続の100万円台です。

暦年課税の適用状況は、申告人員が減少しているものの申告納税額は増加傾向にあることがわかります。

暦年課税を実行するにあたっては注意点等がございますので、詳しくお知りになりたい方は、ぜひ当事務所までご相談ください。

(※)国税庁「令和7年分所得税等、消費税及び贈与税の確定申告状況等について」

2026年(令和8年)5月に発表された資料です。申告人員は2021年分までは翌年4月末まで、2022年分以降は翌年3月末日までに提出された申告書の計数です。

※文書作成日時点での法令に基づく内容となっております。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

- 自筆証書遺言書の保管申請件数は年間2万件台に2026/06/20

- 増加し続ける国外財産調書の提出件数2026/05/20

- 4年連続の増加となった相続税の実地調査件数2026/04/20

- 任意後見契約の実態2026/03/20

- 任意後見契約における当事者の実態2026/02/20

- ついに10%を超えた相続税の課税割合2026/01/20

- 減少に転じた配偶者居住権の設定登記件数2025/12/20

- 4年連続の増加となった相続税の新規発生滞納額2025/11/20

- 最近10年間で最多となった相続時精算課税の申告人員2025/10/20

- 減少に転じた暦年課税の申告人員数2025/09/20

- 成年後見制度の活用状況2025/08/20