3月に成立していた医業継続に係る相続税・贈与税の納税猶予等の特例措置について、適用の前提となる医療法の改正が5月12日に成立、同月19日付で公布されました。この改正により、期限が3年3ヶ月延長され、移行への検討や対策ができる期間が増えました。

持分あり医療法人は、改正医療法施行により、2007年4月1日以降設立することはできません。それまでに設立された持分あり医療法人は、“経過措置型医療法人”として当面存続が認められ、“持分なし”への自主的な移行が求められています。しかし、移行は進んでいません。

持分あり医療法人は、改正医療法施行により、2007年4月1日以降設立することはできません。それまでに設立された持分あり医療法人は、“経過措置型医療法人”として当面存続が認められ、“持分なし”への自主的な移行が求められています。しかし、移行は進んでいません。

厚生労働省が発表している、「種類別医療法人数の年次推移」によれば、2022年3月31日現在における持分あり医療法人の数は37,490となっており、医療法人数全体の65.6%を占めています。過去5年間の推移を確認したところ、持分あり医療法人の数は毎年450〜600前後の減少と、1〜1.5%前後の減少にとどまっているのが現状です。

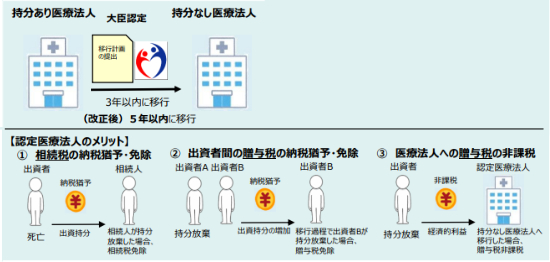

国は移行促進策として、「認定医療法人制度」を設けて、税制優遇措置と低利融資を用意しています。

このうち税制優遇措置について、具体的には「持分あり医療法人」から「持分なし医療法人」に移行する計画を作成し、その計画が妥当であると厚生労働大臣から認定を受けた「認定医療法人」に対して、次の3つの税制優遇措置が用意されています。

- 出資者の死亡による相続税の納税猶予・免除

- 出資者間のみなし贈与税の納税猶予・免除

- 出資者の持分放棄に伴い医療法人へ課されるみなし贈与税の非課税措置

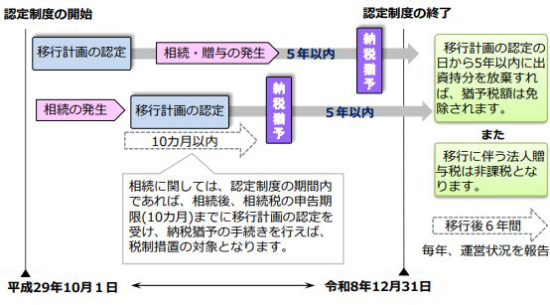

この税制優遇措置について、医療法(良質な医療を提供する体制の確立を図るための医療法等の一部を改正する法律)改正を前提に、適用期限が2026年12月31日まで延長された他、認定から移行するまでの期限が3年以内から5年以内に緩和されるなどの見直しが令和5年度税制改正において行われました。そして、5月12日に医療法改正法が成立し、同月19日に公布されました。

認定制度に関しては一定の要件があります。特に、直前期の決算内容によっては認定が受けられないこともあるため、事前対策にはある程度の時間を要します。延長されたとはいえ、検討が早いほど良い対策が打てます。検討は早めになさるとよいでしょう。

参考:

厚生労働省HP

「種類別医療法人数の年次推移」PDF

「持分の定めのない医療法人への移行計画の認定申請について(認定医療法人制度)」

「令和5年度 税制改正の概要(厚生労働省関係)」PDF

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。